Le meilleur des deux mondes – l’assurance mixte

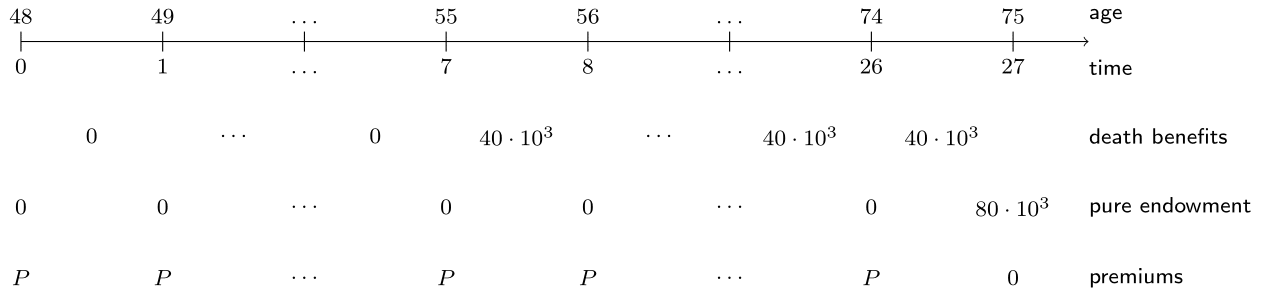

Cynthia connaît bien la famille de Miss Cathleen et leur situation financière. Elle lui propose d’anticiper les frais de maison de retraite et d’ajouter à son contrat une composante d’épargne qui verse 80 000 EUR si elle est en vie à 75 ans. Miss Cathleen souhaite financer cette assurance mixte avec des primes constantes \(P\). L’ensemble du montage est illustré sur la frise chronologique suivante.

Les probabilités de survie px, le taux d’intérêt i et EPV_death_benefits, que vous avez calculés dans l’exercice précédent, sont disponibles dans votre espace de travail. À vous maintenant de déterminer le niveau de prime \(P\).

Cet exercice fait partie du cours

<cours>Évaluation des produits d’assurance vie en R</cours>Instructions de l’exercice

- Déterminez la VAP de la dotation pure en multipliant la prestation de 80 000, le facteur d’actualisation \((1 + i) ^ {-27}\) et la probabilité de survie \(_{27}p_{48}\).

- Calculez la VAP du schéma de primes et affectez le résultat à

EPV_rho. - Affichez le niveau de prime \(P\) en utilisant le principe d’équivalence actuarielle.

Exercice interactif pratique

Essayez cet exercice en complétant ce code d’exemple.

# Pure endowment

EPV_pure_endowment <- ___ * (1 + i) ^ - 27 * prod(px[(___):(___)])

EPV_pure_endowment

# Premium pattern

kpx <- c(___, cumprod(px[(___):(___)]))

discount_factors <- (___) ^ - (0:(length(kpx) - 1))

rho <- rep(1, length(kpx))

EPV_rho <- ___

EPV_rho

# Premium level

(___ + ___) / ___