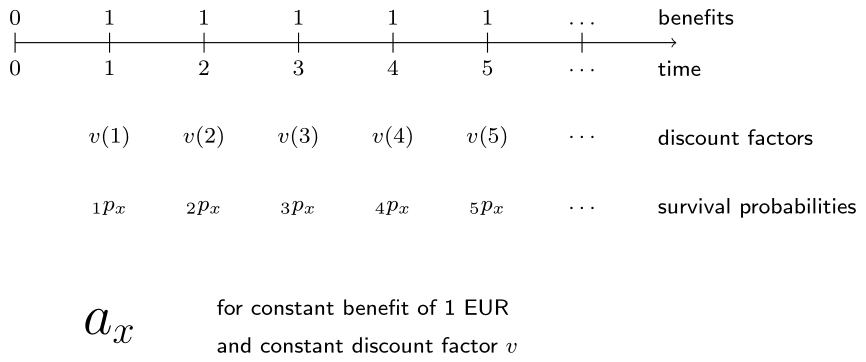

À échoir vs à terme échu

Dans la continuité, le superviseur de Cynthia lui demande d’adapter le script pour une rente viagère à terme échu, dont les paiements commencent après un an.

La table de mortalité belge 1999 pour les femmes est préchargée sous le nom life_table, et le code solution de l’exercice précédent est fourni comme point de départ. Tapez life_annuity_due dans la console si vous souhaitez revoir la définition de la fonction.

Cet exercice fait partie du cours

<cours>Évaluation des produits d’assurance vie en R</cours>Instructions de l’exercice

- En vous basant sur la fonction

life_annuity_due(), écrivez une nouvelle fonctionlife_immediate_annuity()qui calcule la VPA d’une rente viagère entière à terme échu. Comme aucune prestation n’est versée à l’instant 0 pour une rente à terme échu,kpxetdiscount_factorsdoivent tous deux être définis à partir de l’instant 1. - Calculez la VPA d’une rente viagère entière à terme échu pour (20) à un taux d’intérêt constant de 2 % en utilisant

life_table. Vérifiez que le résultat est inférieur de 1 EUR à celui de la rente à échoir.

Exercice interactif pratique

Essayez cet exercice en complétant ce code d’exemple.

# EPV of a whole life annuity due for (20) at interest rate 2% using life_table

life_annuity_due(20, 0.02, life_table)

# Function to compute the EPV of a whole life immediate annuity for a given age, interest rate i and life table

life_immediate_annuity <- function(age, i, life_table) {

px <- ___

kpx <- ___(px[(age + 1):length(px)])

discount_factors <- (___) ^ - (___)

sum(___)

}

# EPV of a whole life immediate annuity for (20) at interest rate 2% using life_table

life_immediate_annuity(___, ___, ___)