Catene di Markov per la regressione

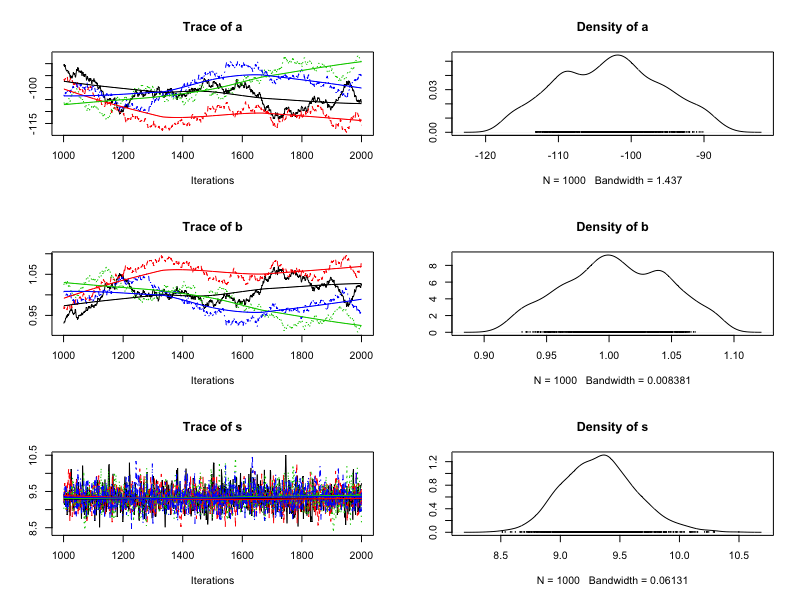

Nel precedente esercizio hai eseguito 4 catene di Markov parallele di lunghezza 1.000 per approssimare il modello a posteriori dei parametri di regressione \(a\), \(b\) e \(s\). Il tuo output era simile al seguente:

Anche se qui richiederebbe troppa potenza di calcolo, i risultati di una nuova simulazione RJAGS da 100.000 iterazioni sono nel tuo workspace. Questo oggetto mcmc.list è salvato come weight_sim_big. Costruisci ed esamina un plot() delle catene di Markov in weight_sim_big. Quale delle seguenti affermazioni descrive meglio il confronto con i risultati della simulazione originale?

Questo esercizio fa parte del corso

Modeling bayesiano con RJAGS

esercizio interattivo pratico

Trasforma la teoria in pratica con uno dei nostri esercizi interattivi

Inizia esercizio

Inizia esercizio