Imediata vs antecipada

Como tarefa de acompanhamento, a supervisora da Cynthia pede que ela descubra como ajustar o script para uma renda vitalícia imediata em que os pagamentos começam após um ano.

A tábua de vida feminina belga de 1999 está pré-carregada como life_table, e o código da solução do exercício anterior é fornecido como ponto de partida. Digite life_annuity_due no console se quiser relembrar a definição da função.

Este exercicio faz parte do curso

Avaliação de Produtos de Seguro de Vida em R

Instruções do exercicio

- Com base na função

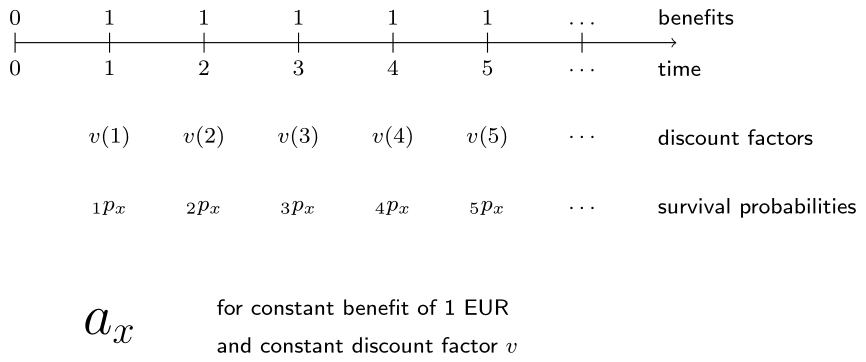

life_annuity_due(), escreva uma nova funçãolife_immediate_annuity()que compute o VPE de uma renda vitalícia imediata inteira. Como não há benefício pago no tempo 0 para uma anuidade imediata, tantokpxquantodiscount_factorsdevem ser definidos a partir do tempo 1. - Calcule o VPE de uma renda vitalícia imediata inteira para (20) com uma taxa de juros constante de 2% usando

life_table. Verifique que o resultado é 1 EUR menor do que para a anuidade antecipada.

exercicio interativo prático

Tente este exercicio completando este código de exemplo.

# EPV of a whole life annuity due for (20) at interest rate 2% using life_table

life_annuity_due(20, 0.02, life_table)

# Function to compute the EPV of a whole life immediate annuity for a given age, interest rate i and life table

life_immediate_annuity <- function(age, i, life_table) {

px <- ___

kpx <- ___(px[(age + 1):length(px)])

discount_factors <- (___) ^ - (___)

sum(___)

}

# EPV of a whole life immediate annuity for (20) at interest rate 2% using life_table

life_immediate_annuity(___, ___, ___)