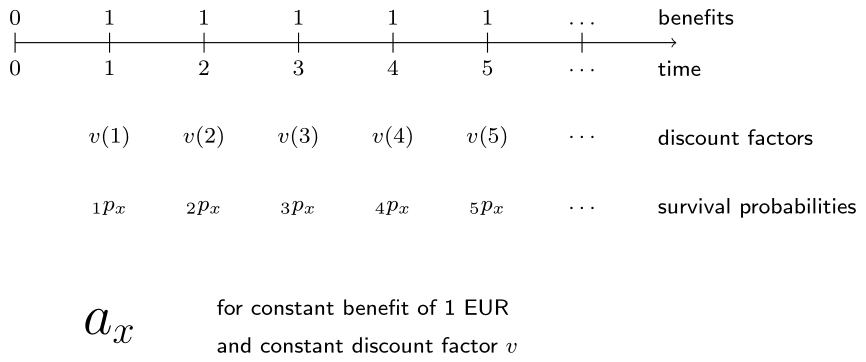

Inmediata vs vencida

Como tarea de seguimiento, la supervisora de Cynthia le pide que averigüe cómo ajustar el script para una renta vitalicia inmediata en la que los pagos empiezan después de un año.

La tabla de mortalidad femenina belga de 1999 está precargada como life_table y el código solución del ejercicio anterior se proporciona como punto de partida. Escribe life_annuity_due en la consola si quieres recordar la definición de la función.

Este ejercicio forma parte del curso

Valoración de productos de seguros de vida en R

Instrucciones del ejercicio

- Basándote en la función

life_annuity_due(), escribe una nueva funciónlife_immediate_annuity()que calcule el EPV de una renta vitalicia inmediata entera. Dado que no hay prestación pagada en el tiempo 0 para una renta inmediata, tantokpxcomodiscount_factorsdeben definirse a partir del tiempo 1. - Calcula el EPV de una renta vitalicia inmediata entera para (20) con una tasa de interés constante del 2% usando

life_table. Verifica que el resultado sea 1 EUR menor que para la renta vencida.

ejercicio interactivo práctico

Prueba este ejercicio completando este código de ejemplo.

# EPV of a whole life annuity due for (20) at interest rate 2% using life_table

life_annuity_due(20, 0.02, life_table)

# Function to compute the EPV of a whole life immediate annuity for a given age, interest rate i and life table

life_immediate_annuity <- function(age, i, life_table) {

px <- ___

kpx <- ___(px[(age + 1):length(px)])

discount_factors <- (___) ^ - (___)

sum(___)

}

# EPV of a whole life immediate annuity for (20) at interest rate 2% using life_table

life_immediate_annuity(___, ___, ___)