Cadenas de Markov en regresión

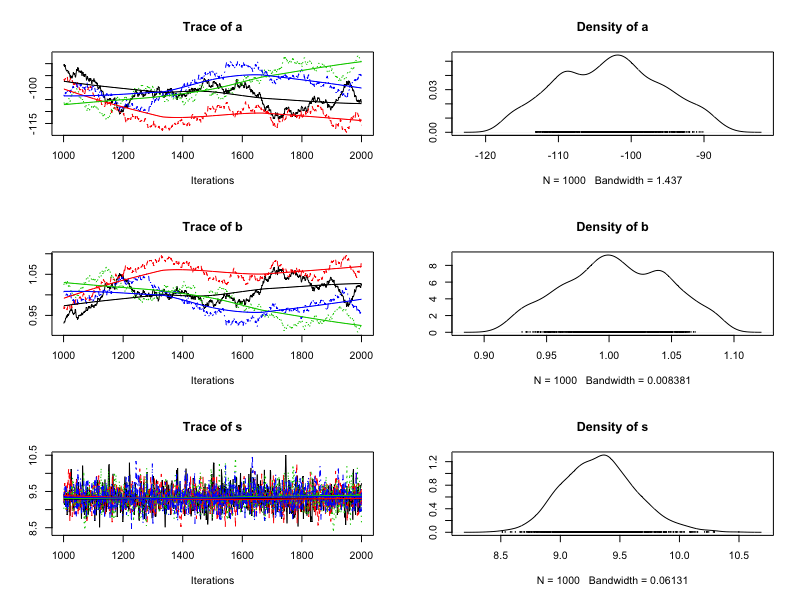

En el ejercicio anterior, ejecutaste 4 cadenas de Markov en paralelo de longitud 1.000 para aproximar el modelo posterior de los parámetros de regresión \(a\), \(b\) y \(s\). Tu salida fue similar a la siguiente:

Aunque aquí requeriría demasiada potencia de cómputo, en tu espacio de trabajo tienes los resultados de una nueva simulación de RJAGS con 100.000 iteraciones. Este objeto de tipo mcmc.list se guarda como weight_sim_big. Construye y examina un plot() de las cadenas de Markov en weight_sim_big. ¿Cuál de las siguientes opciones describe mejor la comparación con los resultados de la simulación original?

Este ejercicio forma parte del curso

Modelado bayesiano con RJAGS

ejercicio interactivo práctico

Convierte la teoría en práctica con uno de nuestros ejercicios interactivos

Empezar ejercicio

Empezar ejercicio