Paramètres de la loi t de Student asymétrique

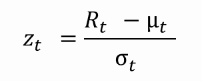

Dans les modèles GARCH, nous formulons une hypothèse sur la distribution du rendement standardisé :

Pour les rendements financiers, on utilise souvent la loi t de Student asymétrique. Elle possède un paramètre d’asymétrie \(\xi\) et un paramètre de degrés de liberté \(\nu\).

Laquelle des affirmations suivantes est fausse ?

Cet exercice fait partie du cours

<cours>Modèles GARCH en R</cours>Exercice interactif pratique

Transformez la théorie en action avec l’un de nos exercices interactifs

Commencer l’exercice

Commencer l’exercice