Interpolación: momentos intermedios

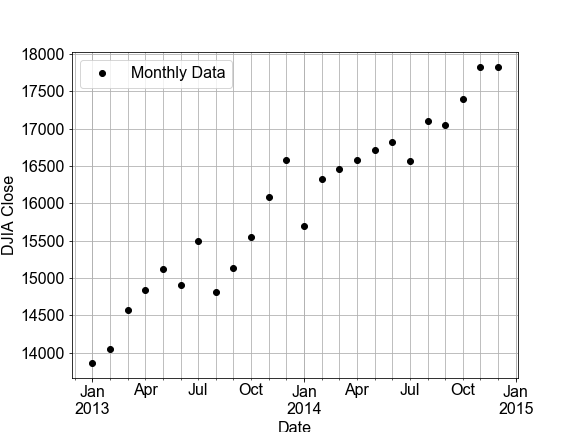

En este ejercicio, construirás un modelo lineal ajustando datos mensuales de series temporales del Dow Jones Industrial Average (DJIA) y luego usarás ese modelo para hacer predicciones sobre datos diarios (en la práctica, una interpolación). Después compararás esa predicción diaria con los datos diarios reales del DJIA.

Algunas notas sobre los datos. "OHLC" significa "Open-High-Low-Close" (apertura‑máximo‑mínimo‑cierre), que suele ser información diaria, por ejemplo, los precios de apertura y cierre, y los precios más alto y más bajo, de una acción en un día determinado. "DayCount" es un número entero de días desde el inicio de la recogida de datos.

Este ejercicio forma parte del curso

Introducción al modelado lineal en Python

Instrucciones del ejercicio

- Usa

ols()para.fit()un modelo condata=df_monthlyyformula="Close ~ DayCount". - Usa

model_fit.predict()tanto endf_monthly.DayCountcomo endf_daily.DayCountpara predecir valores de los preciosClosemensuales y diarios, y guárdalos como una nueva columnaModelen cada DataFrame. - Usa la función predefinida

plot_model_with_datados veces, endf_monthlyydf_daily, y compara los valores de RSS mostrados.

ejercicio interactivo práctico

Prueba este ejercicio completando este código de ejemplo.

# build and fit a model to the df_monthly data

model_fit = ols('Close ~ DayCount', ____=df_monthly).____()

# Use the model FIT to the MONTHLY data to make a predictions for both monthly and daily data

df_monthly['Model'] = model_fit.____(df_monthly.____)

df_daily['Model'] = model_fit.____(df_daily.____)

# Plot the monthly and daily data and model, compare the RSS values seen on the figures

fig_monthly = plot_model_with_data(____)

fig_daily = plot_model_with_data(____)