Parámetros de la distribución t de Student sesgada

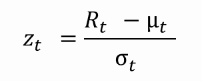

En los modelos GARCH, hacemos una suposición sobre la distribución del rendimiento estandarizado:

Para rendimientos financieros, se usa a menudo la distribución t de Student sesgada. Tiene un parámetro de asimetría \(\xi\) y un parámetro de grados de libertad \(\nu\).

¿Cuál de las siguientes afirmaciones es falsa?

Este ejercicio forma parte del curso

Modelos GARCH en R

ejercicio interactivo práctico

Convierte la teoría en práctica con uno de nuestros ejercicios interactivos

Empezar ejercicio

Empezar ejercicio