Parâmetros da distribuição t de Student assimétrica

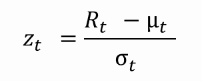

Em modelos GARCH, fazemos uma suposição sobre a distribuição do retorno padronizado:

Para retornos financeiros, a distribuição t de Student assimétrica é frequentemente usada. Ela tem um parâmetro de assimetria \(\xi\) e um parâmetro de graus de liberdade \(\nu\).

Qual das afirmações a seguir é falsa?

Este exercicio faz parte do curso

Modelos GARCH em R

exercicio interativo prático

Transforme teoria em prática com um dos nossos exercicio interativos

Iniciar exercicio

Iniciar exercicio