Progi i macierze pomyłek

Wiesz już, jak ustawiać progi dla przypadków niewywiązania się ze zobowiązań – teraz czas sprawdzić, jak wpływa to na ogólną wydajność modelu. Dobrym punktem wyjścia jest analiza efektów za pomocą macierzy pomyłek.

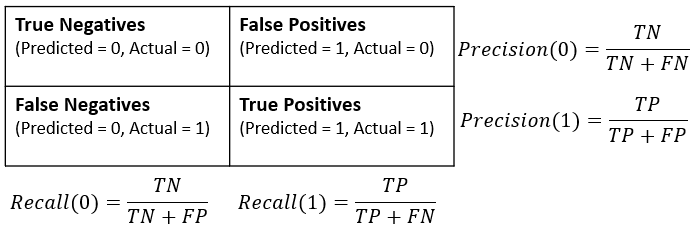

Przypomnij sobie macierz pomyłek przedstawioną poniżej:

Ustaw różne wartości progu prawdopodobieństwa niewywiązania się ze zobowiązań i sprawdź za pomocą macierzy pomyłek, jak zmieniające się wartości wpływają na wydajność modelu.

Ramka danych z predykcjami preds_df oraz model clf_logistic zostały już wczytane do obszaru roboczego.

To ćwiczenie jest częścią kursu

Modelowanie ryzyka kredytowego w Pythonie

Interaktywne ćwiczenie praktyczne

Spróbuj tego ćwiczenia, uzupełniając ten przykładowy kod.

# Set the threshold for defaults to 0.5

____[____] = ____[____].apply(lambda x: 1 if x > ____ else 0)

# Print the confusion matrix

print(____(____,____[____]))