AR-Modell dem ACF zuordnen

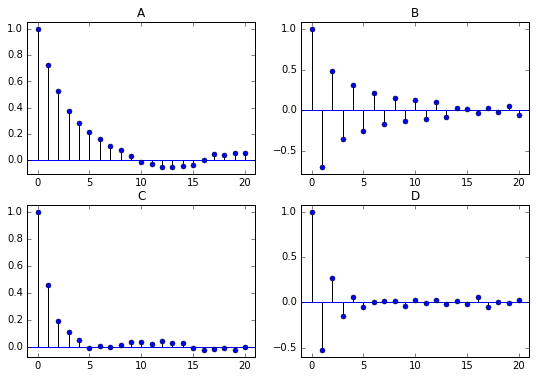

Hier sind vier Autokorrelationsdiagramme:

Welche Abbildung entspricht einem AR(1)-Modell mit einem AR-Parameter von -0,5?

Diese Übung ist Teil des Kurses

<Kurs>Zeitreihenanalyse in Python</Kurs>Interaktive praktische Übung

Verwandle Theorie mit einer unserer interaktiven Übungen in die Praxis

Übung starten

Übung starten