Parameters van de scheve student-t-verdeling

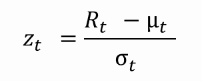

In GARCH-modellen doen we een aanname over de verdeling van het gestandaardiseerde rendement:

Voor financiële rendementen wordt vaak de scheve student-t-verdeling gebruikt. Die heeft een scheefheidsparameter \(\xi\) en een vrijheidsgradenparameter \(\nu\).

Welke van de volgende beweringen is onjuist?

Deze oefening maakt deel uit van de cursus

GARCH-modellen in R

Interactieve oefening met praktijkervaring

Zet theorie om in actie met een van onze interactieve oefeningen

Begin oefening

Begin oefening