Vytvoření matice záměn

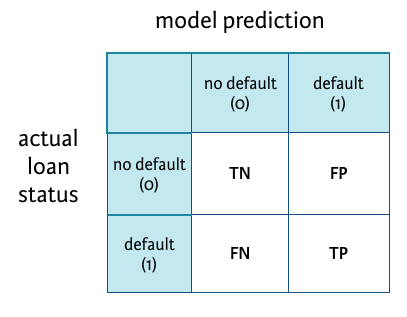

V tomto příkladu předpokládej, že jsi spustil/a model a výsledné předpovědi jsou uloženy ve vektoru model_pred. Chceš zjistit, jak si model vedl, takže sestavíš matici záměn. Porovnáš skutečný sloupec se statusem úvěru (loan_status) s předpovězenými hodnotami (model_pred) pomocí funkce table(), jejímiž argumenty jsou skutečné hodnoty a předpovězené hodnoty. Připomeň si strukturu matice záměn:

a vzorce:

$$\textrm{Classification accuracy} = \frac{(TP + TN)}{(TP + FP + TN + FN)}$$

$$\textrm{Sensitivity} = \frac{TP}{(TP + FN)}$$

$$\textrm{Specificity} = \frac{TN}{(TN + FP)}$$

Toto cvičení je součástí kurzu

Modelování kreditního rizika v R

Pokyny k cvičení

- Vytvoř matici záměn porovnávající sloupec

loan_statusv datové sadětest_sets vektoremmodel_pred. Použij k tomu funkci table() se dvěma argumenty. Výslednou matici ulož do objektuconf_matrix. - Vypočítej přesnost klasifikace a výsledek vypiš. Správné prvky matice můžeš vybrat z

conf_matrix, nebo požadované hodnoty zkopírovat a vložit přímo. - Vypočítej senzitivitu a výsledek vypiš.

Interaktivní cvičení na vyzkoušení si v praxi

Vyzkoušejte si toto cvičení dokončením tohoto ukázkového kódu.

# Create confusion matrix

# Compute classification accuracy

# Compute sensitivity