Tworzenie macierzy pomyłek

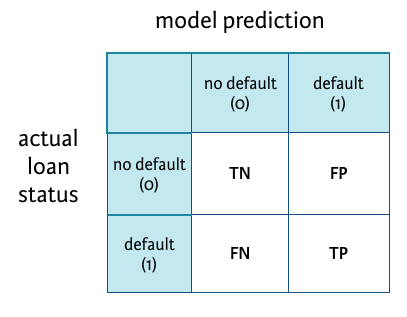

W tym przykładzie przyjmijmy, że uruchomiono model i wyniki predykcji zapisano w wektorze model_pred. Aby ocenić, jak model sobie poradził, skonstruujesz macierz pomyłek. Porównasz kolumnę z rzeczywistym statusem pożyczki (loan_status) z wartościami przewidywanymi (model_pred), korzystając z funkcji table(), której argumentami są wartości rzeczywiste i wartości przewidywane. Przypomnij sobie strukturę macierzy pomyłek:

oraz wzory:

$$\textrm{Classification accuracy} = \frac{(TP + TN)}{(TP + FP + TN + FN)}$$

$$\textrm{Sensitivity} = \frac{TP}{(TP + FN)}$$

$$\textrm{Specificity} = \frac{TN}{(TN + FP)}$$

To ćwiczenie jest częścią kursu

Modelowanie ryzyka kredytowego w R

Instrukcje do ćwiczenia

- Utwórz macierz pomyłek porównującą kolumnę

loan_statusze zbiorutest_setz wektoremmodel_pred. Możesz w tym celu użyć funkcji table() z dwoma argumentami. Zapisz macierz w obiekcieconf_matrix. - Oblicz dokładność klasyfikacji i wyświetl wynik. Możesz wybrać odpowiednie elementy macierzy przy użyciu

conf_matrixlub wpisać interesujące cię wartości bezpośrednio. - Oblicz czułość (sensitivity) i wyświetl wynik.

Interaktywne ćwiczenie praktyczne

Spróbuj tego ćwiczenia, uzupełniając ten przykładowy kod.

# Create confusion matrix

# Compute classification accuracy

# Compute sensitivity